权威·专业·专注

我国作为全球木材市场的关键参与者,其原木消费量与进口量均位居世界前列。在原木材种消费结构上,针叶阔叶占比大体相当。

一、中国原木进口总量概览

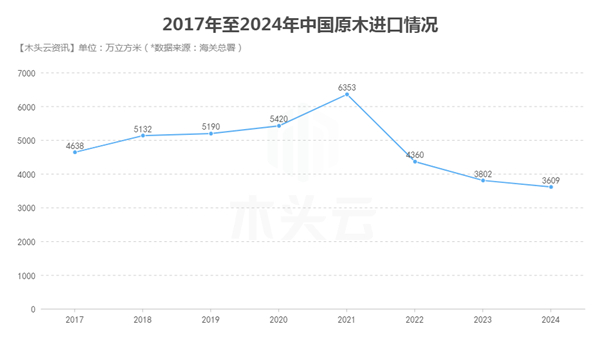

2024年,中国原木进口量达到3609万立方米,这一数字标志着近八年来的最低记录,与2023年相比下降了5%。

其中,冷杉和云杉原木的进口量显著缩减,同比减少267万立方米,降幅高达46%。自2022年起,中国原木进口量连续三年呈现负增长态势,年均降幅分别为31.4%、12.8%和5%。同时,原木进口均价亦呈下跌趋势,自2022年6月见顶至2024年12月,跌幅达到24.8%。

二、中国原木主要进口国分析

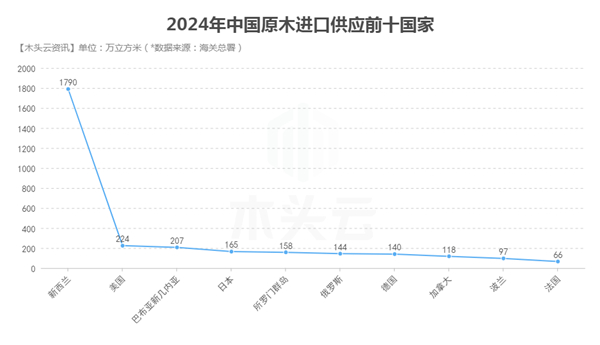

在进口国方面,新西兰以50%的市场份额稳居中国原木进口榜首,成为中国的首要原木供应国。紧随其后的是美国,占中国原木进口总量的6%,主要出口阔叶原木。

巴新、日本和所罗门群岛分别位列第三、第四和第五大供应国,市场份额分别为6%、5%和4%。

值得注意的是,尽管澳大利亚曾长期占据中国原木进口的重要位置,但受中澳关系影响,其出口至中国的辐射松数量在2023年仅为402立方米。然而,随着两国关系的逐步改善,2024年澳大利亚对中国的辐射松原木出口量显著增长至45.9万立方米,但仍远低于历史水平。

三、中国原木进口结构剖析

从材种结构来看,辐射松、云杉和冷杉、花旗松、桦木等成为国内原木市场的主流品种。

其中,辐射松以其稳定的进口量和广泛的应用领域,成为中国原木进口量最大的材种,占原木进口总量的近五成,达到1743万立方米。

新西兰是辐射松的主要供应国,占比高达97%,其余部分则由澳大利亚提供。相比之下,云杉和冷杉的进口量则大幅下滑,同比减少46%。其他原木材种如花旗松、桦木、红松和樟子松的进口量也呈现出不同程度的波动。

四、2025年中国原木进口行情展望

面对近年来原木进口量持续缩减的现状,分析其背后的原因,一方面,房地产市场的下行趋势导致建筑用材量持续减少;另一方面,材种质量问题以及原木产国出口政策的调整也加剧了全球原木供应的紧张局势。此外,整体出口疲软以及传统木制品市场被东南亚国家挤占等因素也对原木进口产生了不利影响。

展望未来,随着中国经济的逐步复苏以及房地产政策的持续发力,基建项目有望带动建筑用材需求的增长。

同时,大连商品交易所推出的原木期货与期权交易将为进口、加工企业提供更为真实、有效且权威的价格参考,有助于企业更好地把握市场趋势。这些因素或将在一定程度上促进中国原木进口的回暖。

然而,全球原木市场的供应紧张局势以及国际政治经济环境的变化仍将对未来原木进口产生重要影响。

(版权归原作者所有,若有侵权,请作者持权属证明与本网联系删除)